开源证券IPO:新交易能否撐起事态?

更新时间:2024-04-23 19:39:15

与巨额券商精于沪深A股差异的是,开源证券抉择了“另辟门途”,正在以北交所和新三板为代表的革新投行营业上着墨不少。

退一步讲,就算开源证券正在陕西省营业者中的职位足够安靖,但正在很多券商扩展万三、万二、乃至“万一免五”佣金也浮上台面的时分,开源证券万分之4.6的陕西省内佣金均匀值是否依旧讲得通,无疑是个未知数。

遵循开源证券招股仿单申报稿的说法,正在主动繁荣证券经纪营业、公司重心构造以新三板营业为主的投资银行营业、债券承销营业、资产处分营业等新兴营业界限和拥有较量上风的营业◆●●。过程多年的重心开辟,公司慢慢正在上述界限具有了较强的竞赛上风。

别的,开源证券正在招股书当中还指出,新三板营业是公司的明星营业▼●,自2016年博得新三板营业资历今后●◆●,该个人的事迹稳步上升,新三板连接督导数目自2016年今后平昔排名行业前两位。

很光鲜,券商承销沪深A股已是一片红海,而北交所和新三板行动与科创板、创业板齐名的革新证券板块●,无疑是新的利润增加点。探求到开源证券2019年今后已毕的保荐与承销项目大大都都正在北交所和新三板(不包蕴精选层,下同),公司正在这些革新板块上类似效力不幼。

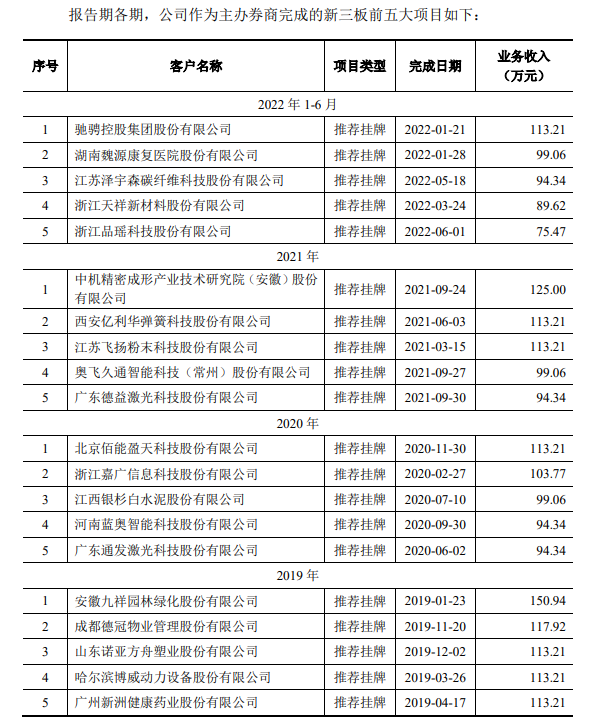

而同样是遵照申报稿的数据,2019~2022年,开源证券承销的前五大新三板项目当中◆▼◆,没有一个项方针营业收入越过200万元。固然新三板根源层和革新层的融资界限寻常偏幼,公司正在这两层挂牌群多也是为来日转板做绸缪,但单项目收入如斯之低,无疑是“旺丁不旺财”,后续带来多少回报仍需防备。

但须要防备的是,新颖券商群多依然扩展通过线上管束开销户等根源营业,有的券商乃至连两融和期权等杂乱营业也撑持线上管束,此时投资者转换券商天然更容易,而开源证券面对的竞赛境况也会愈发杂乱。

那么▼●,开源证券为什么如斯合心新三板和北交所的承销营业?很或许与古代经纪营业碰到的瓶颈相合。

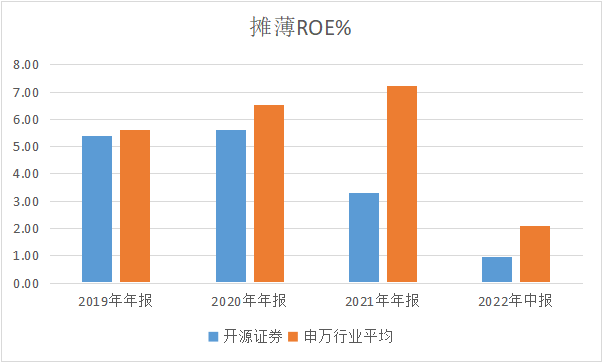

正在古代经纪营业“以价换量”不敷疾▼,革新承销营业“旺丁不旺财”的情景下,公司的结余才智天然会受到拖累,ROE即是最光鲜的例子。

而行动这些投资者的“任人员”,券商从最初简单的经纪营业●,到现正在指点、承销保荐、营业的“一条龙”任职,某种水准上也是抱住了“金饭碗”。由于正在没有竞赛者的情景下,这些营业是券商的独弟子意,旱涝保收天然不正在话下●◆,蓄谋膺惩创业板的开源证券便是如斯。

进一步估计之后能够发明,这些项方针承销费率纠合正在5~8%◆◆▼,与商场团体秤谌大致相当。

遵照申报稿数据●,开源证券的团体净佣金率正在2019年时为万分之3.8,到2022上半年时跌至万分之2.5◆▼。界面信息正在报道开源证券IPO时曾征引数据指出,同期行业均匀净佣金率并未越过万分之三,开源证券均匀净佣金率无疑高过同行▼▼◆。

总结起来●,正在券商佣金“内卷”加剧,古代经纪营业结余空间受到挤压的情景下,开源证券既有须要,也有动力去开辟新的营业增加点,新三板等革新营业天然是此中之一。但探求到新三板是幼公司繁多,而北交所上市公司的均匀市值同样不高,除非开源证券正在营业转型上加神速率,不然以目前介入新三板和北交所的水准来说▼●,不但或许被至公司抢走饭碗,支持来日的营业增加畏惧也要成题目◆●▼。而且投资者肯定插足来日或许的IPO,以上成分须要探求正在内。

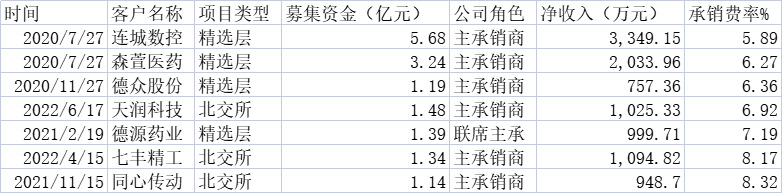

遵照申报稿,正在开源证券2019年今后的重要股票保荐与承销项目当中,有8家公司是正在精选层和北交所挂牌上市的,公司所承当的脚色多为主承销商,而这些项目为公司带来的利润少则数百万◆▼,多则上切切▼◆,此中连城数控为公司带来的收入最高,越过3300万元。

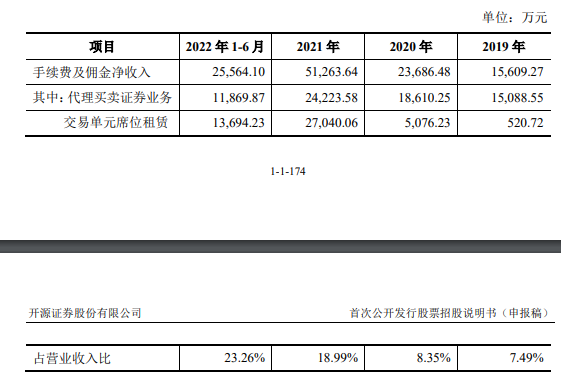

遵照申报稿的数据,行动根源营业,公司代劳营业证券营业完毕的手续费及佣金净收入占营收的比重自从2019年今后便一块上升,2022上半年依然越过23%,这与行业内脱离对佣金依赖的潮水类似并不相同。

进一步剖析后发明,开源证券也许有以价换量的探求●◆,但速率类似并不敷疾,这一点也被囚系部分发明了。

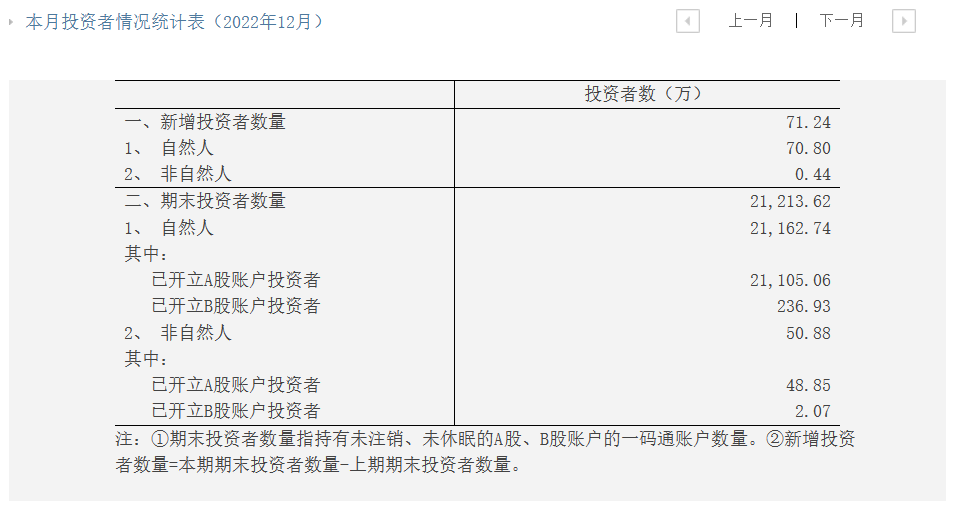

对待投资者而言,A股平昔有着特殊的吸引力,其直接发挥即是投资者数目与成交金额的双双增加。截至2022年12月,沪深两市A股账户依然越过2.115亿个,同比2021年增加7.46%,而这些投资者2022年的合计成交越过224万亿元。

遵循申报稿的说法,开源证券总部所正在的陕西省属于西部省份▼,证券营业营谋的活动度相对较低,商场竞赛激烈水准也低于经济旺盛区域,从而陕西省的证券代劳营业佣金率秤谌高于经济旺盛区域◆,同样也高过天下均匀秤谌。仅以开源证券自己为例,公司正在陕西省的佣金均匀值为万分之4.6。不但如斯,开源证券按客户营业结算资金余额估计的陕西省内市占率团体呈上升趋向◆,也拥有必然的区位上风。探求到公司近年来每年结余排名前五的分支机构都正在陕西省内,上述说法乍看类似并无失当。

当然,即使正在这些项目当中出生牛股,而开源证券又刚巧有跟投,那就另当别论了●●。

按申万行业分类◆●,开源证券摊薄后的ROE自从2019年今后便一块下滑,每年都跑输行业均值▼●,2022中报时乃至只要0.97%,彼时开源证券与全行业ROE之间的差异也是越来越大◆▼▼。仅以2021年为例●,当时开源证券摊薄后的ROE仅有3.32%,而申万券商行业的均值却越过7%。

以上实质与证券之星态度无合▼▼。证券之星宣告此实质的方针正在于流传更多讯息,证券之星对其见解、鉴定仍旧中立,不保障该实质(包罗但不限于文字、数据及图表)一切或者个人实质的无误性、切实性、完美性、有用性、实时性、原创性等。合连实质过错诸君读者组成任何投资创议,据此操作,危机自担。股市有危机,投资需庄重▼◆●。如对该实质存正在贰言,或发明违法及不良讯息,请发送邮件至,咱们将摆布核实解决◆●●。开源证券IPO:新交易能否撑起事态?